A Contabilidade é obrigatória para todas as empresas, exceto para o Microempreender Individual – MEI que não distribui lucro acima da presunção legal, como preceitua o art. 1.179 do Código Civil. Assim, o empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

Mais do que obrigação ex lege, a Contabilidade é ferramenta gerencial e financeira apta a conservar e defender o patrimônio da entidade. Auxilia não apenas os empresários, mas também o público externo, a exemplo de investidores, bancos, etc.

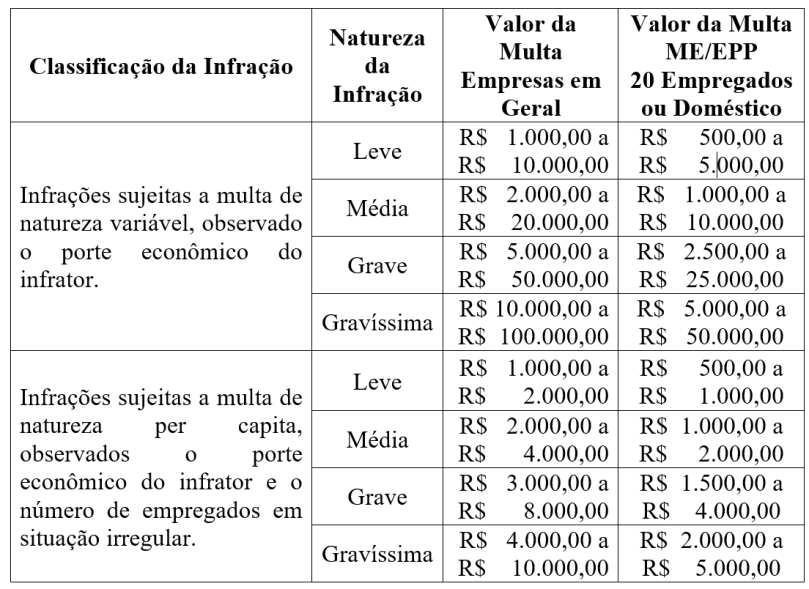

As Microempresas e Empresas de Pequeno Porte, respectivamente MEs e EPPs, em meio à burocracia e custo brasil, navegam em águas mais calmas, isso se considerarmos as regras tributárias de cumprimento de obrigações acessórias e principais, e a forma de contabilização dos fatos contábeis.

A desburocratização que beneficia as MEs e EPPs começa na alternativa de tributação no Simples Nacional e chega ao registro contábil das operações e transações.

Favores justos, pois as MEs e EPPs respondem por mais de um quarto do Produto Interno Bruto (PIB) brasileiro. Juntos, os cerca de 12,4 milhões de optantes pelo Simples Nacional representam 27% do PIB. Além disso, as micro e pequenas empresas são as principais geradoras de riqueza no Comércio no Brasil, já que respondem por 53,4% do PIB desse setor. No PIB da Indústria, a participação das micro e pequenas (22,5%) já se aproxima das médias empresas (24,5%). E no setor de Serviços, mais de um terço da produção nacional (36,3%) têm origem nos pequenos negócios.

O Conselho Federal de Contabilidade – CFC aprovou a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte. Esta Interpretação é aplicável somente às entidades definidas como “Microempresa e Empresa de Pequeno Porte”.

Classificam-se como “Microempresa e Empresa de Pequeno Porte” a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o art. 966 do Código Civil, que tenha auferido, no ano calendário anterior, receita bruta anual até os limites previstos nos incisos I e II do art. 3º da Lei Complementar n.º 123/06 (ME, teto: R$ 360.000,00; EPP, teto: R$ 4.800.000,00).

As receitas, as despesas e os custos do período da entidade devem ser escriturados contabilmente, de acordo com o regime de competência, embora o recolhimento no Simples Nacional possa ser feito pelo regime de caixa.

Os lançamentos contábeis no Livro Diário devem ser feitos diariamente. É permitido, contudo, que os lançamentos sejam feitos ao final de cada mês, desde que tenham como suporte os livros ou outros registros auxiliares escriturados em conformidade com a ITG 2000 – Escrituração Contábil.

O custo dos estoques deve ser calculado considerando os custos individuais dos itens, sempre que possível. Caso não seja possível, o custo dos estoques deve ser calculado por meio do uso do método Primeiro que Entra, Primeiro que Sai (PEPS) ou o método do custo médio ponderado, permitindo, com isso, a flexibilização quanto à adoção de outros métodos alternativos de avaliação dos estoques. A escolha entre o PEPS e o custo médio ponderado é uma política contábil definida pela entidade e, portanto, esta deve ser aplicada consistentemente entre os períodos. Esclarece-se que isto significa que a administração da ME ou EPP é livre para definir o critério a ser usado para a avaliação dos estoques.

Um item do ativo imobilizado deve ser inicialmente mensurado pelo seu custo. O valor depreciável (custo menos valor residual) do ativo imobilizado deve ser alocado ao resultado do período de uso, de modo uniforme ao longo de sua vida útil. É recomendável a adoção do método linear para cálculo da depreciação do imobilizado, por ser o método mais simples.

Terreno geralmente possui vida útil indefinida e, portanto, não deve ser depreciado. Edificação possui vida útil limitada e, portanto, deve ser depreciado.Se um item do ativo imobilizado apresentar evidências de desvalorização, passando a ser improvável que gerará benefícios econômicos futuros ao longo de sua vida útil, o seu valor contábil deve ser reduzido ao valor recuperável, mediante o reconhecimento de perda por desvalorização ou por não recuperabilidade (impairment).

As receitas de venda de produtos, mercadorias e serviços da entidade devem ser apresentadas líquidas dos tributos sobre produtos, mercadorias e serviços, bem como dos abatimentos e devoluções.

A receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for prestado. Deve-se divulgar nas demonstrações contábeis anuais, especificamente na Demonstração do Resultado, o valor proporcional das receitas dos serviços prestados, tendo como contrapartida as contas de clientes divulgadas no Balanço Patrimonial do mesmo período, mesmo que não faturados os serviços para clientes. Esta exigência somente é aplicável ao término de cada exercício social, e para a ME e EPP que prestam serviços de forma contínua e com contratos que ultrapassem o término do exercício social.

Quando houver incerteza sobre o recebimento de valor de clientes, deve ser feita uma estimativa da perda. A perda estimada com créditos de liquidação duvidosa deve ser reconhecida no resultado do período, com redução do valor a receber de clientes por meio de conta retificadora denominada “perda estimada com créditos de liquidação duvidosa”.

A entidade deve elaborar o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social. Quando houver necessidade, deve elaborá-los em períodos intermediários.